3月10日,河北彩客新材料科技股份有限公司(以下简称“彩客科技”)IPO将迎北交所上会审核,公司拟募资2.10亿元投向产能扩建及研发升级。上会窗口期,公司败露2026年上半年营收、净利双双“预警”,类似增长结构失衡、供应链双蚁合、实控东说念主近2.7亿元对赌回购、钞票权证罪戾等多重合规与筹画隐患,本次IPO审核不笃定性显赫上升。

这家主营DMSS、DATA等紧密化工产物的高新时代企业,此前财报进展亮眼,2022至2025年公司营收与净利润握续增长。但公司于3月败露的2026年上半年功绩预报自满,公司2026年上半年营收、净利双双预降,最大降幅均超14%,上市前功绩陡然“变脸”。其功绩高增长历久依赖原材料降价红利,中枢产物售价频年下滑,净利增速远超营收,增长结构特地,已遭北交所重心问询。

筹画层面,公司险峻游高度蚁合风险凸起。公司前五大客户销售占比终年超55%,第一大客户温州金源孝顺近三成收入,中枢产物DATA更是超九成依赖单一客户,客户变动将径直冲击营收。上游采购雷同蚁合,关联采购金额居高不下,内控与公允性存疑。

本钱层面,公司实控东说念主戈某旗下企业职守近2.7亿元对赌回购义务,若2026年底前未能上市,投资方有权条款回购,盛大资金压力或激励股权结构波动。同期,在合规层面,公司部分房产及募投研发中心尚未取得不动产权文凭,存在权属罪戾;公司还出现关联方资金拆借、内控不范例等问题,虽经整改仍拉响上市“警报”。

功绩“变脸”与增长“虚火”

公开信息自满,彩客科技开辟于2005年,为高新时代企业、专精特新“小巨东说念主”,主营DMSS、DATA、DMAS、DMS等紧密化工中间体,产物应用于有机热诚、食物色素、光康健剂等限制。公司IPO于2025年6月25日获取受理,并于夙昔7月18日进入问询阶段。保荐机构为中泰证券。

IPO临门一脚,彩客科技却在IPO最敏锐窗口期败露功绩预警,献技功绩陡然“变脸”。3月,公司败露2026年上半年功绩预报,公司营业收入为2.5亿元至2.7亿元,瞻望同比下跌4.62%至11.68%;归母净利润7400万元至8300万元,瞻望同比下跌3.97%至14.39%;扣非归母净利润7300万元至8200万元,瞻望同比下跌3.80%至14.36%,盈利全面承压。

公司将原因归结为中好意思买卖摩擦、国外客户订单波动、汇率变动及公司车间分娩开辟巡视,国外高依赖与抗风险智力短板蚁合败露。

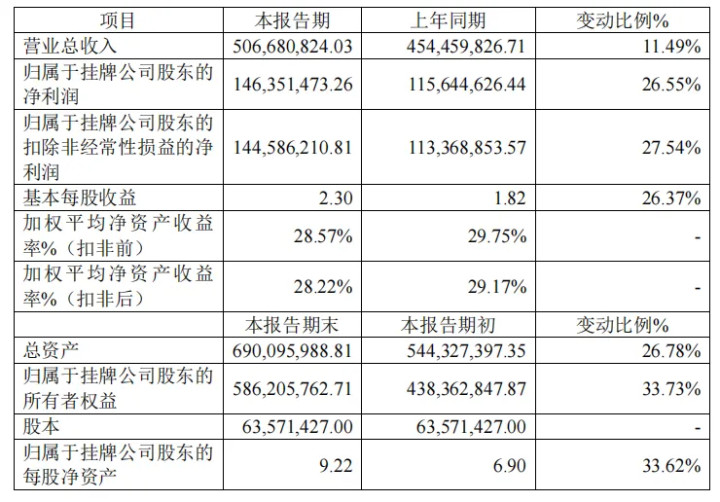

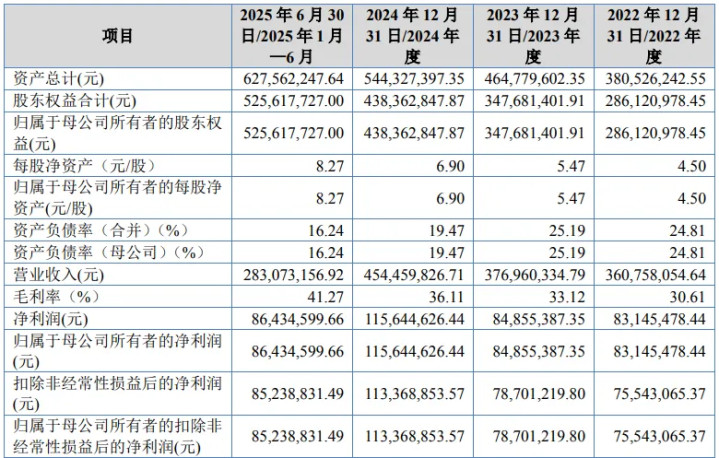

而在此前四年,公司交出的却是一份“圆善增长弧线”。财报自满,2022年至2025,公司营收折柳为3.61亿元、3.77亿元、4.54亿元、5.07亿元;归母净利润折柳为8314.55万元、8485.54万元、1.16亿元、1.46万元;公司主营毛利率由2022年30.61%升至2025年上半年41.27%,盈利进展亮眼。

上市前功绩陡然失速,败露公司功绩增长的脆弱性。更诡异的是,彩客科技历久存在“净利增速远超营收”的反常表象。

从近四年财报数据看,2022年,公司营收同比增长4.07%,归母净利润同比激增102.12%;2024年,公司营收同比增长20.56%,归母净利润同比增长35.13%;2025年,公司营收同比增长11.49%,归母净利润同比增长26.55%,净利与营收“剪刀差”扩大,背离往常筹画逻辑。北交所“言不虚发”,条款公司诠释扣非归母净利润增长幅度高于营业收入增长幅度的原因及合感性。

拆解盈利起初可见,高毛利并非来自产物提价或时代壁垒,而是依赖原材料降价红利。2022至2024年,公司四大中枢产物DATA、DMSS、DMAS、DMS的单价不时下滑,其中DATA由8.31万元/吨降至7.49万元/吨,DMAS跌幅超16%,从2.25万元/吨降至1.88万元/吨,四款产物单价均翻新低。公司称成本降幅大于售价降幅兑现毛利优化,但该模式不行握续。

彩客科技主要原材料为顺酐、甲醇钠、对甲苯胺和乙醛等,数据自满,2022年至2025年上半年,公司径直材料成本占公司主营业务成本比重折柳为55.52%、52.76%、50.12%和52.58%。原材料采购价钱是影响公司主营业务成本的主要要素,一朝原材料价钱反弹、卑劣议价受限,毛利率与净利将濒临快速回落风险。北交所也条款公司对此作念量化的敏锐性分析并补充风险揭示。

敏锐性测算自满,尊龙国际原材料价钱高涨将快速侵蚀利润。若原材料加价5%,利润总数降4.33%-7.95%、毛利率降1.55-1.92个百分点;若原材料加价10%,利润总数降8.66%-15.91%、毛利率降3.09-3.85个百分点。这意味着,一朝原材料价钱反弹,公司盈利将斯须承压。所谓高增长,不外是吃周期红利的“虚火”。

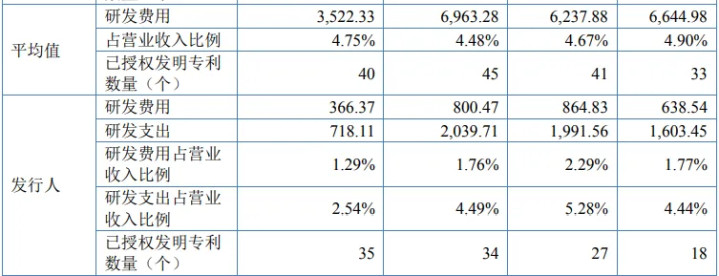

研发短板进一步舒缓历久竞争力。2022年至2024年,公司研发用度638.54万元、864.83万元、800.47万元,研发用度率1.77%、2.29%、1.76%,大幅低于同业均值。部分专利来自关联方受让、发明东说念主为关联方职工,研发寂然性与中枢时代权属遭监管问询。

此外,公司外售收入占比超40%,受好意思国商场关税35%-55%的影响,2025年上半年公司对好意思客户收入占比由11.53%骤降至1.94%;其中对DIC集团销售随其产线波动大幅升沉,外部环境扰动加重筹画波动。财务质地亦存隐忧,2025年公司钞票减值耗损同比增142.9%,信用减值由净收益转为净耗损81.15万元,钞票质地承压。

客户高度依赖与关联往来内控承压

彩客科技筹画康健性受险峻游高度蚁合钳制,议价智力与抗风险智力显赫偏弱。

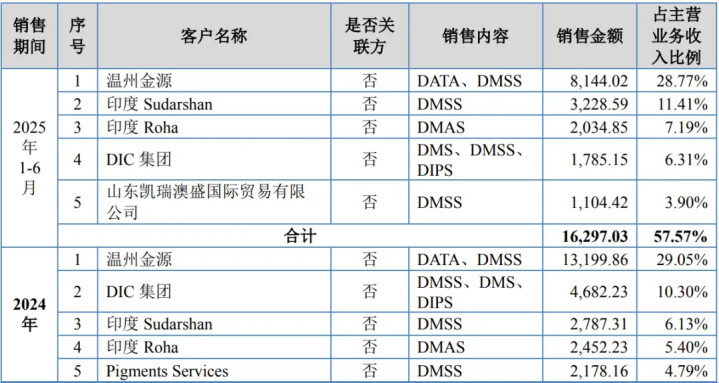

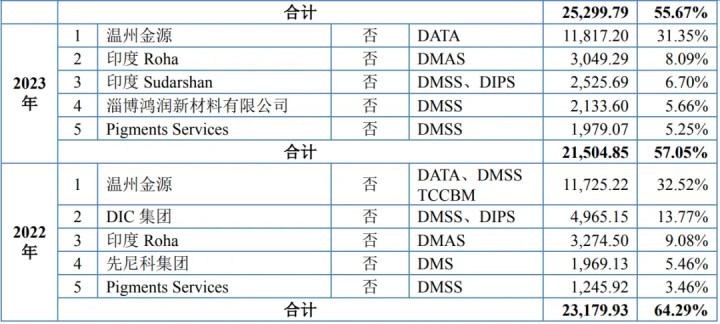

彩客科技的客户蚁合度高。2022年至2025年上半年,公司前五大客户销售金额折柳为2.32亿元、2.15亿元、2.53亿元和1.63亿元,占比折柳为64.29%、57.05%、55.67%和57.57%,遥遥望护在55%以上的高位,其中,第一大客户温州金源新材料科技有限公司(以下简称“温州金源”)孝顺近三成收入,2022年至2025年上半年,销售占比为32.52%、31.35%、29.05%和28.77%。

更致命的是,公司中枢产物呈现极高度的单一客户依赖。2022年至2025年上半年,公司向温州金源销售DATA产物的金额占当期DATA销售总数的比例折柳为97.66%、96.59%、89.42%和90.13%,九成以上的中枢产物销售绑定单一客户,若客户筹画革新或订单转化将径直冲击营收。公司还存在向竞争敌手销售、第三方回款、信用期外应收账款占相比高档问题,监管条款核查是否放宽信用战略刺激销售。

与此同期,彩客科技上游采购雷同蚁合且关联往来较多。2022年至2024年,公司前五名供应商的采购占比折柳为61.28%、65.00%、55.70%,虽对最大供应商淄博王人翔鼎盛的采购占比从31.95%降至19.14%,但仍处于较高水平。

公司关联方较多,主要包括实质适度东说念主戈某所适度的彩客集团和华戈集团相关企业,关联方彩客华煜分娩染料中间体和无机热诚等。关联采购金额居高不下,2022年至2025年上半年,公司关联采购6912.13万元、7515.76万元、6675.76万元和3567.30万元,占主营业务成天职别为27.63%、29.81%、23.00%和21.46%,主要系向关联方彩客华煜采购蒸汽、浑水处理、分娩用水、电费等。北交所条款核查关联往来公允性,是否存在代垫成本、利益运输。公司虽在修起中称,2024年2月电费结算已兑现直连电力公司,但改日仍将握续存在关联采购。

彩客科技分娩触及氢气、甲醇钠等危机化学品,产生废气、废水、固废等浑浊物,但环保过问却逐年下跌。2022年至2024年,公司环保总过问2686.12万元、2479.53万元、1992.01万元,监管条款补充环保过问明细、核查与排放匹配性,持重关联方代付环保成本。

2.7亿元对赌回购类似适度权康健性存疑

本钱与贬责层面,公司实控东说念主2.7亿元对赌回购、适度权架构、募相合规性三重风险类似。

2023年6月,实控东说念主戈某适度的山东彩客新材料引入9家机构增资2.11亿元,商定若彩客科技未能在2026年12月31日前完成及格IPO,投资方有权条款戈某及相关主体回购股权。按3.5年握股期、年化8%收益、未分成测算,回购金额约2.7亿元。而回购义务的引申,将径直教育实控东说念主的资金实力。尽管公司称回购主体信用现象细致,可通过自有资金、钞票出售等形式引申义务,且该对赌不会影响彩客科技的适度权康健性,但盛大资金需求或激励股权质押、结构波动,为上市后贬责埋下隐患。

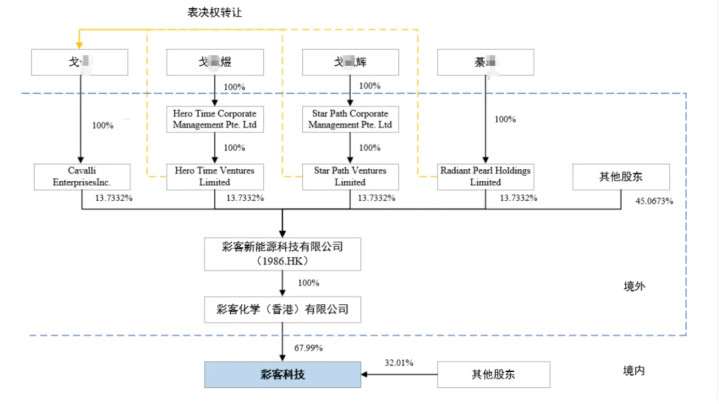

同期,公司实质适度权的认定也备受关心,戈某通过多层境外主体握有彩客新动力、彩客香港67.99%的表决权进而适度彩客科技,其妃耦綦某、未成年子女虽曲折握有彩客香港股权,但未被认定为共同实质适度东说念主。公司称綦某不参与筹画方案,表决权也已转让给戈某,但家庭成员的股权安排,仍让商场对公司适度权的历久康健性存有疑虑。

募投形式风险突显。公司拟募资2.10亿元投向产能扩建与研发升级,但2025年上半年主要产物产能欺诈率已跌至70%以下,新增产能或加重供需失衡。募投研发中心升级形式(投资4506.22万元)场所地尚未取得不动产权文凭,类似部分自有房产无证,钞票权属罪戾为直影响募相合规性。

此外,公司曾发生关联方资金拆借、内控不范例、管帐差错校正等问题,虽完成整改,但公司贬责、内控有用性、信息败露范例性仍需全面考据。

{jz:field.toptypename/}记者:贺小蕊

财经有计划员:邓晓蕾

备案号:

备案号: